国家统计局:四月各线城市新房价格涨幅扩大 一线城市同比涨5.

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

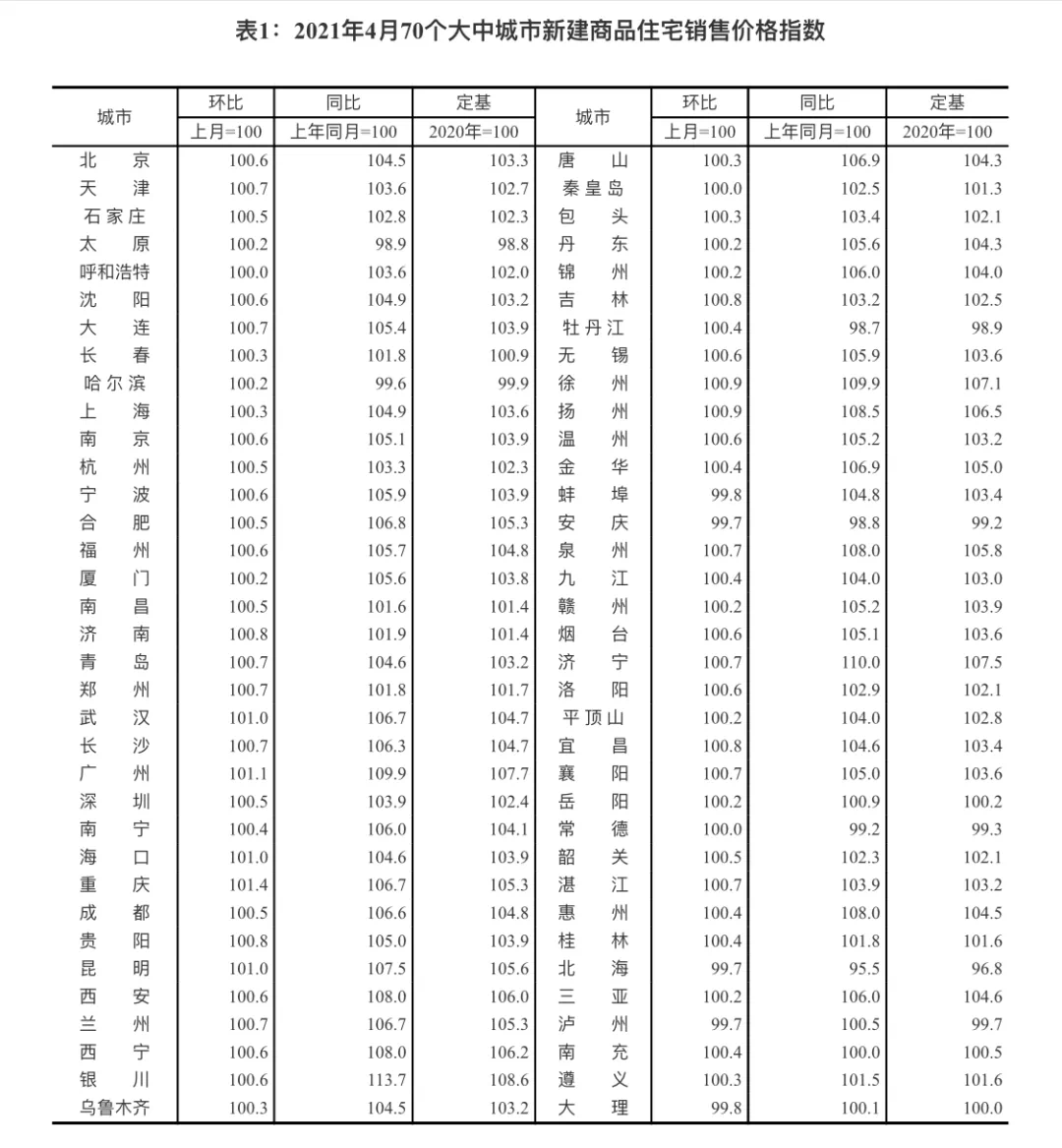

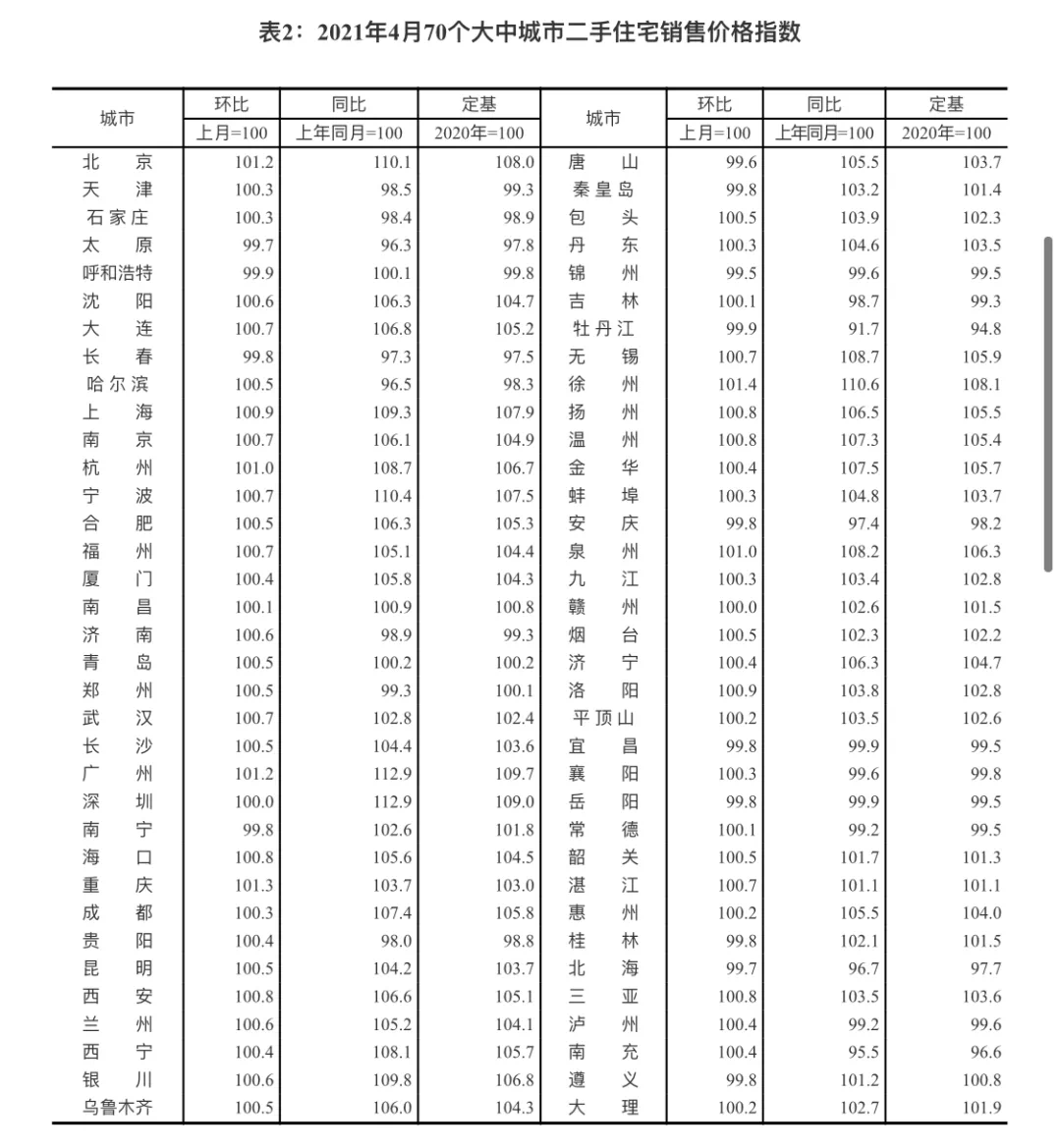

5月17日,国家统计局发布2021年4月份70个大中城市商品住宅销售价格变动情况,4月,70大中城市中有62城新建商品住宅价格环比上涨;重庆涨幅1.4%领跑,北上广深分别涨0.6%、涨0.3%、涨1.1%、涨0.5%。国家统计局城市司首席统计师绳国庆解读称,2021年4月份,统计监测的70个大中城市新建商品住宅销售价格涨幅总体有所扩大,二手住宅涨幅有升有落。

各线城市新建商品住宅销售价格环比涨幅略有扩大,二手住宅环比涨幅变动不大。据测算,4月份,4个一线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月扩大0.2个百分点。其中,北京、上海、广州和深圳分别上涨0.6%、0.3%、1.1%和0.5%。二手住宅销售价格环比上涨0.8%,涨幅比上月回落0.2个百分点。其中,北京、上海和广州分别上涨1.2%、0.9%和1.2%,深圳持平。31个二线城市新建商品住宅和二手住宅销售价格环比分别上涨0.6%和0.5%,涨幅比上月均扩大0.1个百分点。35个三线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月扩大0.1个百分点;二手住宅销售价格环比上涨0.3%,涨幅与上月相同。

各线城市新建商品住宅销售价格同比涨幅延续扩大态势,二手住宅同比涨幅有升有落。据测算,4月份,一线城市新建商品住宅销售价格同比上涨5.8%,涨幅比上月扩大0.6个百分点;二手住宅销售价格同比上涨11.3%,涨幅比上月回落0.1个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨4.9%和3.4%,涨幅比上月均扩大0.1个百分点。三线城市新建商品住宅销售价格同比上涨3.9%,涨幅与上月相同;二手住宅销售价格同比上涨2.5%,涨幅比上月扩大0.2个百分点。

58安居客房产研究院研究总监陆骑麟分析认为,一二线城市新房价格同比出现明显上涨,并且涨幅出现扩大的态势,主要原因还是2020年同期正处于疫情对房价影响相对较大的时期,全国新房成交处于停滞状态,预计5月和6月新房价格同比还将出现较大涨幅。

“不过在新房价格出现较大上涨的情况之下,一线城市二手房价格涨幅却出现了明显回落,主要原因还是一线城市出台的多项调控政策都与调控二手房市场相关,并且政策的效应逐步显现。”他同时表示,二手房市场价格涨幅回落,将会在下半年逐步传导到新房市场,从而引导整个房地产市场价格稳定。二线城市多数还是以新房市场成交为主,不像一线城市的二手房成交占比达到七成以上,调控二手房成为二线城市调控首要方向。

在诸葛找房数据研究中心分析师陈霄看来,进入2021年4月份,小阳春效应减弱,市场热度有所回落但仍处于历史较高水平。新房上涨城市数量较上月持平,且价格涨幅小幅扩大;二手房价格上涨城市数量有所减少,且价格涨幅与上月持平。整体来看,4月份在多城加码调控的影响下,市场热度有所收敛,同时新房市场热度高于二手房。预计后续随着调控政策逐渐发酵,房价涨幅或将趋缓。

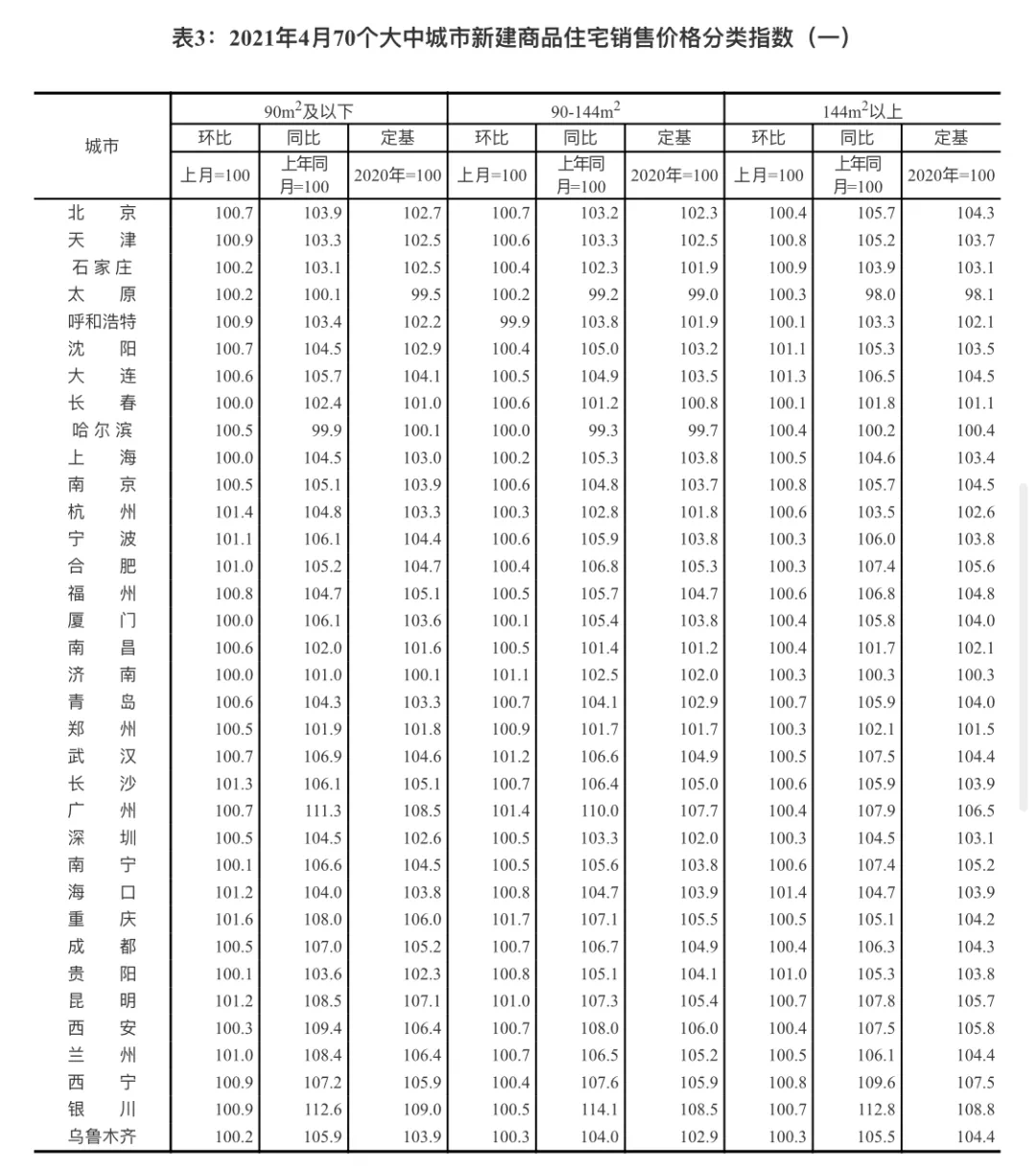

通过分析4月份70城新建商品住宅价格指数数据,陈霄认为,整体来看,各等级城市价格涨幅均有所扩大,一线城市热度逐渐传导至二三线城市,预计后期调控范围或可能进一步向三线城市扩围。

从4月二手住宅价格指数来看,他表示,整体来看,一线城市二手住宅销售价格涨幅仍然先进,但是涨幅呈现持续放缓趋势,随着北上广深纷纷加码调控,楼市热度有所回调,市场逐渐转稳。同时,二三线城市二手房市场热度保持稳中有升的态势。

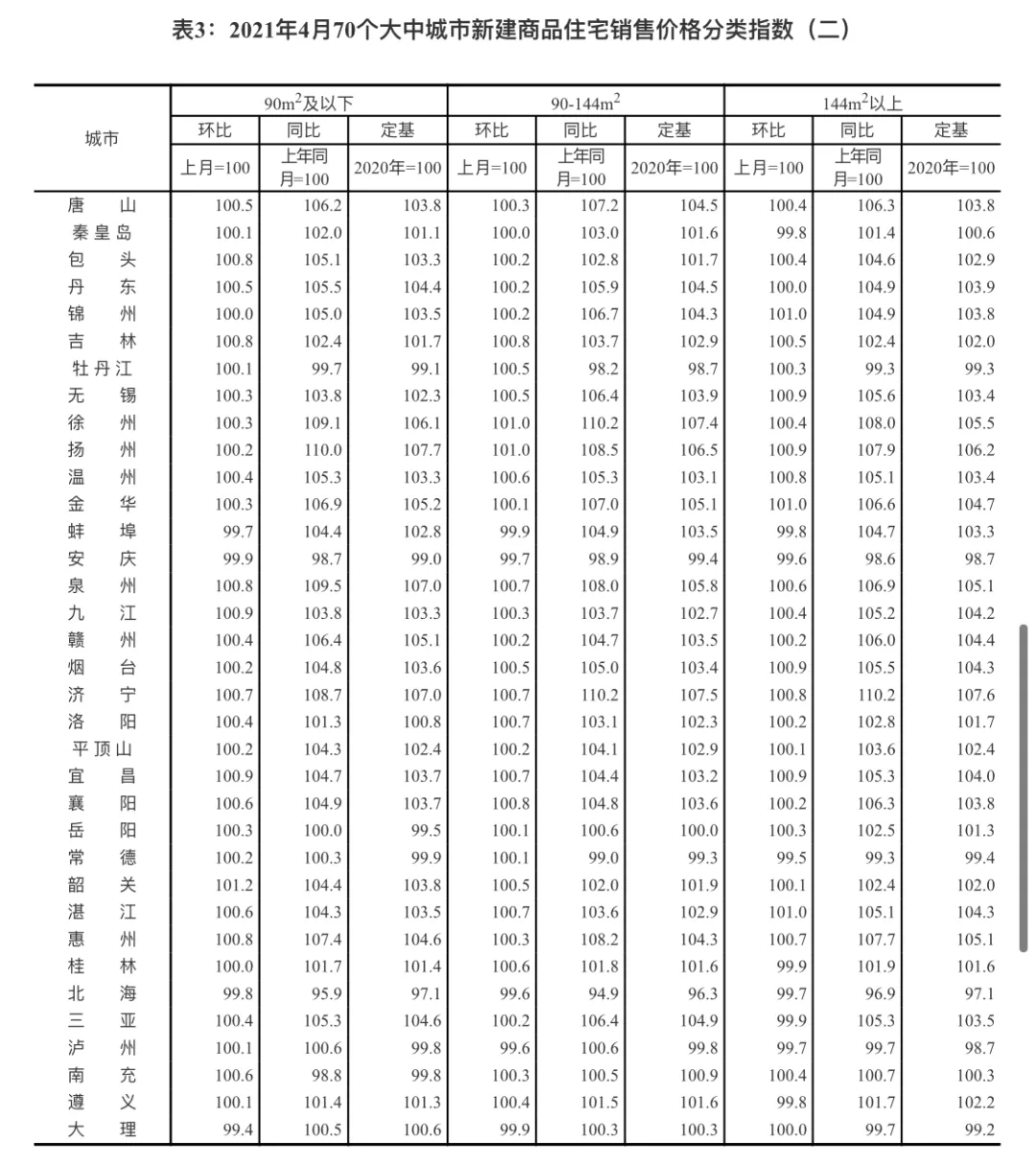

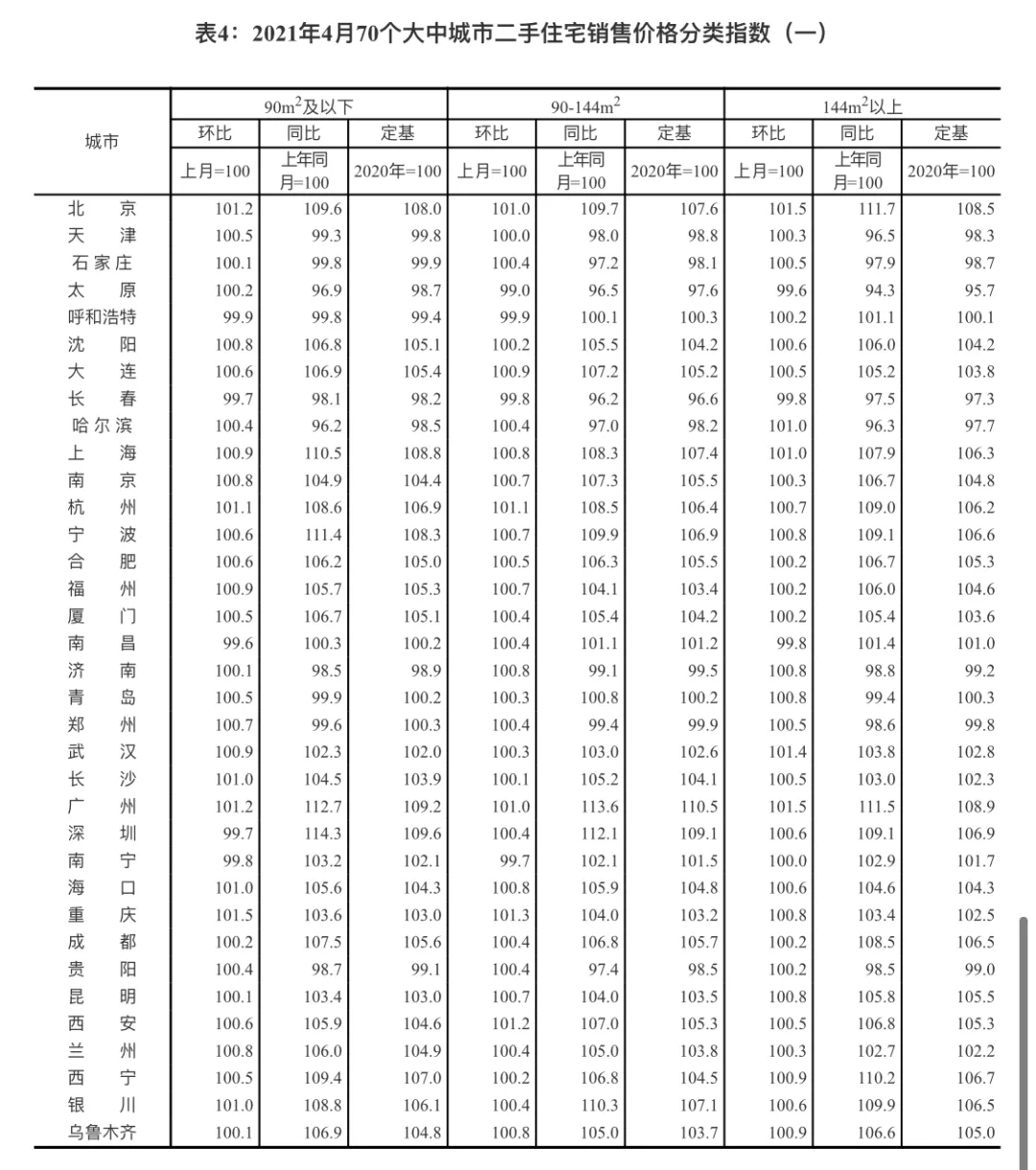

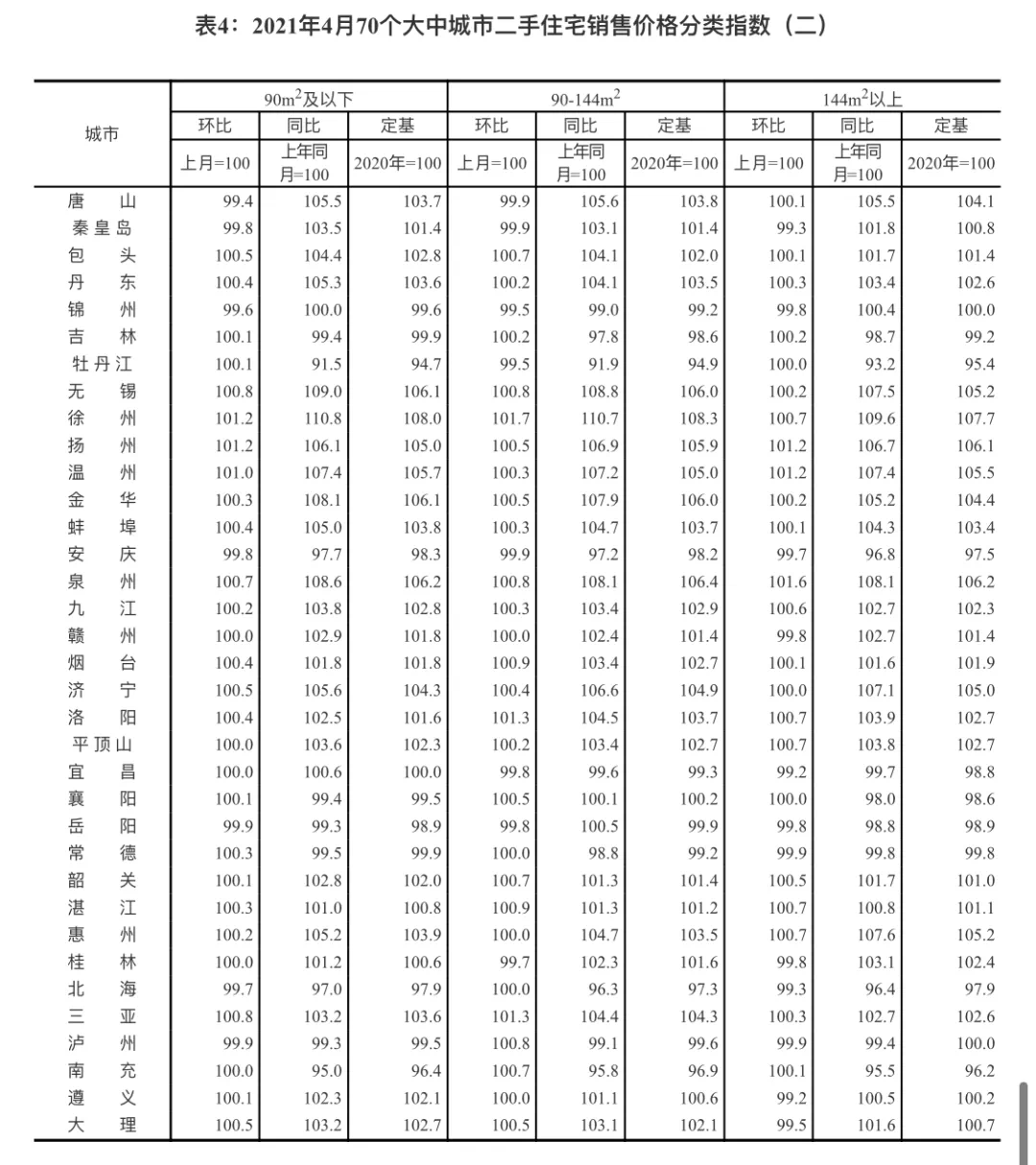

从各城市数据来看,重庆新房价格涨幅位居70城首位,环比涨幅达1.4%,其次为广州,环比涨幅为1.1%,位居涨幅第二。武汉、海口、昆明紧随其后,价格涨幅均为1%。二手房方面,徐州价格涨幅领跑70城,环比涨幅为1.4%,同比涨幅达10.6%,其次为北京、广州、杭州,分别环比上涨1.2%、1.2%、1%。重庆、广州房价水平飙升,新房、二手房价格涨幅均位居前列。

“值得注意的是,重庆于4月28日完成了首次集中土拍,房企竞拍积极性较高,多宗地块高溢价成交,甚至刷新了重庆较高楼面价记录,热度可见一斑,一定程度上助推了重庆楼市的热度。”陈霄说。

同日,国家统计局还发布了《2021年1—4月份全国房地产开发投资和销售情况》,从房地产开发投资完成情况、商品房销售和待售情况、房地产开发企业到位资金情况、房地产开发景气指数四个方面公布了相关统计数据。

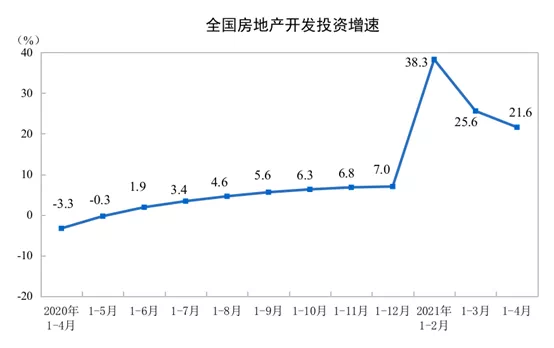

房地产开发投资完成情况方面,1—4月份,全国房地产开发投资40240亿元,同比增长21.6%;比2019年1—4月份增长17.6%,两年平均增长8.4%。其中,住宅投资30162亿元,增长24.4%。

1—4月份,东部地区房地产开发投资22098亿元,同比增长19.8%;中部地区投资8325亿元,增长29.7%;西部地区投资8777亿元,增长19.6%;东北地区投资1039亿元,增长15.4%。

1—4月份,房地产开发企业房屋施工面积818513万平方米,同比增长10.5%。其中,住宅施工面积578028万平方米,增长10.9%。房屋新开工面积53905万平方米,增长12.8%。其中,住宅新开工面积40335万平方米,增长14.4%。房屋竣工面积22736万平方米,增长17.9%。其中,住宅竣工面积16551万平方米,增长20.7%。

1—4月份,房地产开发企业土地购置面积3301万平方米,同比增长4.8%;土地成交价款1203亿元,下降29.2%。

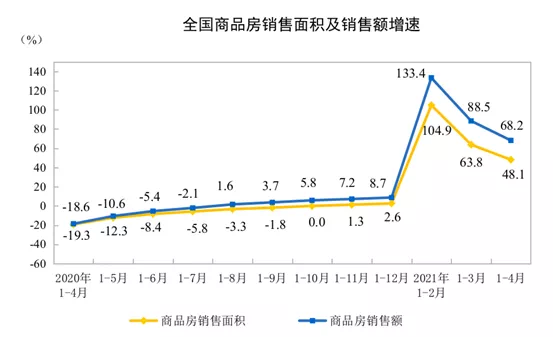

商品房销售和待售情况方面,1—4月份,商品房销售面积50305万平方米,同比增长48.1%;比2019年1—4月份增长19.5%,两年平均增长9.3%。其中,住宅销售面积增长51.1%,办公楼销售面积增长20.0%,商业营业用房销售面积增长16.3%。商品房销售额53609亿元,增长68.2%;比2019年1—4月份增长37.0%,两年平均增长17.0%。其中,住宅销售额增长73.2%,办公楼销售额增长31.9%,商业营业用房销售额增长20.3%。

1—4月份,东部地区商品房销售面积21524万平方米,同比增长56.4%;销售额31741亿元,增长80.1%。中部地区商品房销售面积13691万平方米,增长52.4%;销售额10468亿元,增长71.2%。西部地区商品房销售面积13582万平方米,增长34.7%;销售额10133亿元,增长41.6%。东北地区商品房销售面积1508万平方米,增长31.8%;销售额1267亿元,增长31.3%。

4月末,商品房待售面积51436万平方米,比3月末减少422万平方米。其中,住宅待售面积减少423万平方米,办公楼待售面积减少15万平方米,商业营业用房待售面积增加60万平方米。

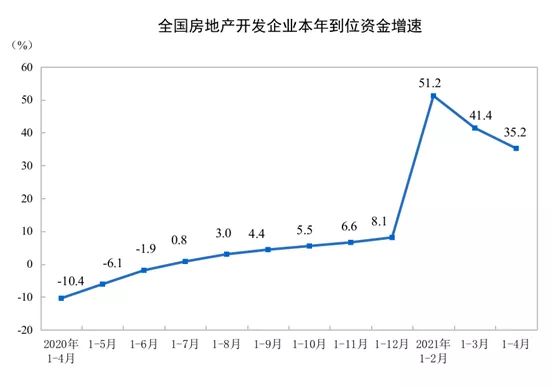

房地产开发企业到位资金情况方面,1—4月份,房地产开发企业到位资金63542亿元,同比增长35.2%;比2019年1—4月份增长21.1%,两年平均增长10.1%。其中,国内贷款9043亿元,增长3.6%;利用外资17亿元,下降28.3%;自筹资金17167亿元,增长15.4%;定金及预收款24362亿元,增长74.1%;个人按揭贷款10738亿元,增长41.3%。

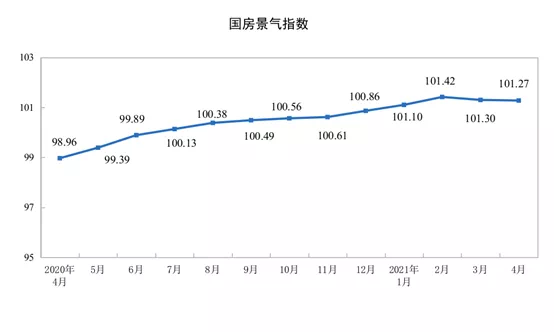

房地产开发景气指数方面,4月份,房地产开发景气指数(简称“国房景气指数”)为101.27。

对此,贝壳研究院高级分析师潘浩认为,在全国调控和季节的双重影响下,新房市场量降增速放缓。据贝壳研究院统计,今年以来,东莞、嘉兴、南京、宁波、合肥、广州、成都共7城发布10次房产调控政策,分别从限购、限价、公开摇号、预售制管理角度对房地产市场进行管控,对于商品住宅价格起到了稳定作用。

预计集中供地政策对开发投资的促进作用将在后续逐步显现。据贝壳研究院统计,全国351城4月宅地成交规划建筑面积6299万平方米,环比上涨12%,其中集中供地面积为3388万平方米,占比54%。潘浩预计,5月集中供地持续进行,土地成交面积还将进一步提升,叠加房企为年内实现销售回款,上半年开工意愿较为强烈,预计下阶段新开工面积将保持上涨势头,与土地出让金共同拉动开发投资增长。

文章来源:中国建设报中国房地产

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。